Cuantificar el avance en la gestión de la cadena de valor

Autor: Francisco Garcia Rangel

Francisco es Talento Asociado de Manager in Motion. Interim manager enfocado en la transformación de procesos y ejecución de la estrategia de operaciones para agilizar y mejorar el rendimiento. Destacan sus éxitos en empresas de la industria alimentaria.

Todas las actividades económicas se mueven hoy en un entorno estratégico de saturación de la oferta. Los mercados hoy están centrando sus criterios de selección de partners en la propuesta de valor que aportan. En dicho entorno de saturación de la oferta, mantener la propuesta de valor lo más alta posible nos obliga a ser siempre competitivos para ser exitosos, algo que no siempre es monitorizado convenientemente.

Por tanto, una de nuestras principales preocupaciones como gerentes de nuestras operaciones debe ser la de asegurar que nuestra cadena de valor puede sustentar en todo momento nuestras propuestas de negocio y sus evoluciones. En ese sentido, la cadena de valor, como fuente de ventajas competitivas debe tratarse como un secreto industrial vivo.

¿Cómo monitorizar la evolución de este secreto industrial frente a cambios en el entorno económico, la tecnología, las regulaciones…?

- OBSTÁCULOS A LA EVALUACIÓN DEL VALOR.

Hacer un análisis de la cadena de valor es complicado por las siguientes razones:

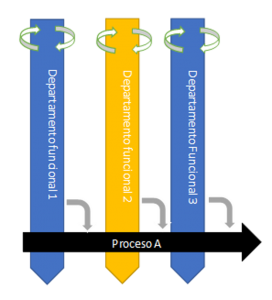

- Las empresas están generalmente organizadas por departamentos estancos. Muchas veces, aunque todos los

departamentos aseguren alcanzar su óptimo local de creación de valor, el valor percibido por el cliente no se corresponde con la conjunción de los óptimos particulares de cada departamento. Muchas empresas están cambiando su filosofía de management a cambiar a gestión por procesos en aras de la eficiencia, y consiguen en paralelo evitar esta distorsión. Por ejemplo, practicar el empowerment a personal de logística para que se responsabilice de la producción de valor a supermercados suele mejorar mucho los resultados a corto plazo, ya que la logística es el factor competitivo de estos clientes.

departamentos aseguren alcanzar su óptimo local de creación de valor, el valor percibido por el cliente no se corresponde con la conjunción de los óptimos particulares de cada departamento. Muchas empresas están cambiando su filosofía de management a cambiar a gestión por procesos en aras de la eficiencia, y consiguen en paralelo evitar esta distorsión. Por ejemplo, practicar el empowerment a personal de logística para que se responsabilice de la producción de valor a supermercados suele mejorar mucho los resultados a corto plazo, ya que la logística es el factor competitivo de estos clientes.

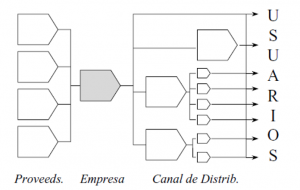

- Hay procesos que se subcontratan a terceros. Cada uno de ellos tiene a su vez su propia cadena de valor, relacionándose como si de una “cadena de producción de valor” se tratase. De nada sirve conseguir la excelencia en nuestra casa si un proveedor hace de cuello de botella no proporcionando el valor que necesitamos.

Las metodologías JIT, dentro de una filosofía Lean, optimizan la “cadena de producción de valor”, mejorando las transferencias de valor entre cadenas de valor. A veces los operadores Logísticos sitúan personal “in company” como antena de vigilancia del valor percibido por el siguiente eslabón siguiendo una estrategia de mejora continua. Incluso comparten ficheros informáticos, o integran hardware para realizar tareas en las instalaciones del cliente (etiquetado de palets, por ejemplo) para que el proceso no sea discontinuo.

Las metodologías JIT, dentro de una filosofía Lean, optimizan la “cadena de producción de valor”, mejorando las transferencias de valor entre cadenas de valor. A veces los operadores Logísticos sitúan personal “in company” como antena de vigilancia del valor percibido por el siguiente eslabón siguiendo una estrategia de mejora continua. Incluso comparten ficheros informáticos, o integran hardware para realizar tareas en las instalaciones del cliente (etiquetado de palets, por ejemplo) para que el proceso no sea discontinuo.

- Las cadenas de valor de bienes y servicios ya no son tan distintas. Las nuevas tecnologías e internet permiten que un restaurante pueda tener una tienda online para vender productos recomendados, o que un supermercado ofrezca servicios financieros. Más bien, estamos siendo obligados a rediseñar nuestras cadenas de valor bajo un concepto de “Servucción”, donde el concepto de “producto” aglutina bienes y servicios. Para ciertos clientes, servicios adicionales al uso del bien comercializado como la promoción de las marcas en redes sociales, o reacondicionamiento de mercancías en las aduanas de destino, sean creadores de valor más allá de la funcionalidad del bien vendido.

- Hay interdependencias internas que destruyen valor de modo inadvertido. Los estilos de management poco centrados en las Operaciones, han permitido, de modo involuntario, que mandos intermedios sin acceso a la estrategia hayan tomado decisiones que han derivado en la aparición de interdependencias ocultas entre funciones que a la postre destruyen valor. La filosofía Lean propone herramientas de mejora como VSM (Value Stream Mapping) para detectar esas interdependencias destructoras de valor. Los programas de entrenamiento y motivación del personal en esta herramienta, no sólo son muy efectivos para detectar estas destrucciones de valor, sino que son el germen de la filosofía de mejora continua en la organización. Los departamentos de administración están llenos de ejemplos de actividades que se hacen porque se han hecho siempre, pero que ya no son útiles. Liberar tiempo a los empleados para pensar cómo mejorar, es dar más valor a funciones de apoyo.

- El coste, considerado de modo aislado, es un elemento de miopía contable. Cuando solo se ve el coste, es altamente probable que se tomen decisiones de confiar a terceros procesos estratégicos en cuanto al valor. El valor añadido contable no tiene nada que ver con la creación de valor. A la hora de evaluar un proceso hay que diferenciar entre lo que vale y lo que cuesta. Por ejemplo, ahorrar dinero subcontratando procesos manuales, donde la presentación final de la mercancía es una herramienta de marketing (displays, góndolas..) puede hacer ineficiente toda la inversión. Los procesos que valen mucho no pueden costar poco.

- EL MAPA DE INDICADORES

Por tanto, la monitorización de la cadena de producción de valor tiene forzosamente un carácter “end to end”, totalmente enfocada al cliente, y tiene dos dimensiones

- Detectar oportunidades de mejora en las relaciones entre cadenas de valor con proveedores, clientes y otros stakeholders implicados.

- Mejorar las interdependencias internas desde un punto de vista Lean.

Siendo que el objetivo de una empresa es transformar el valor en euros, la monitorización debe incluir por tanto una serie de indicadores cualitativos y cuantitativos en estas dos dimensiones que desemboquen en pocos parámetros financieros de control (PFC) que la traduzcan en euros. Tan importante como la elección de los indicadores, es descubrir sus correlaciones, lo que exige un conocimiento profundo de la actividad. Al principio del análisis, éstas son bastante desconocidas, pero debe constituir un ejercicio de análisis continuo para conseguir que el Balance Scorecard sea una herramienta de decisión y no solamente un informe de situación. De este modo es posible predecir los impactos en los parámetros financieros de control con una buena aproximación, a la vez que visualiza dónde están las oportunidades de mejora.

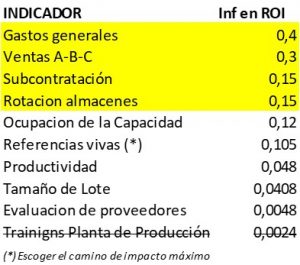

Un ejemplo de mapa de indicadores simplificado y sus correlaciones es el siguiente:

Los indicadores sombreados son cualitativos, el resto cuantitativos y el único PFC considerado por simplicidad en el ejemplo es el ROI. A partir de este mapa hay que estimar los efectos de cada indicador en el ROI. Por ejemplo, el impacto de los Trainings es 0.05×0.4×0.8×0.15 = 0.0024 según su cadena de relaciones, o sea, prácticamente nulo. Estudiando el impacto de cada indicador, vemos que evidentemente los de más impacto son los que más cerca están del PFC en el mapa, pero hay otros aguas arriba también relevantes.

Los indicadores sombreados son cualitativos, el resto cuantitativos y el único PFC considerado por simplicidad en el ejemplo es el ROI. A partir de este mapa hay que estimar los efectos de cada indicador en el ROI. Por ejemplo, el impacto de los Trainings es 0.05×0.4×0.8×0.15 = 0.0024 según su cadena de relaciones, o sea, prácticamente nulo. Estudiando el impacto de cada indicador, vemos que evidentemente los de más impacto son los que más cerca están del PFC en el mapa, pero hay otros aguas arriba también relevantes.  En este caso, la ocupación de la capacidad tiene una influencia relevante en el ROI, por lo que habría que estudiar que la capacidad no estuviese saturada para subcontratar menos. Del mismo modo habría que reducir el número de referencias vivas para aumentar la rotación en los almacenes. Se debe asimismo seguir criterios para eliminar del mapa indicadores de efecto irrelevante. Si analizamos los Trainings en Planta de Producción, siguiendo la regla de la cadena crítica, es suprimible por su peso en el PFC (ROI).

En este caso, la ocupación de la capacidad tiene una influencia relevante en el ROI, por lo que habría que estudiar que la capacidad no estuviese saturada para subcontratar menos. Del mismo modo habría que reducir el número de referencias vivas para aumentar la rotación en los almacenes. Se debe asimismo seguir criterios para eliminar del mapa indicadores de efecto irrelevante. Si analizamos los Trainings en Planta de Producción, siguiendo la regla de la cadena crítica, es suprimible por su peso en el PFC (ROI).

Los mapas de indicadores son mucho más complicados al principio del análisis, pero se van simplificando conforme se van evaluando sus efectos en el PFC. Este método estadístico de correlaciones, si no proporciona exactitud, sí que proporciona un punto de vista de qué actividades aportan más valor.

- CONCLUSION

Así como sabemos los parámetros que definen el funcionamiento de nuestras líneas de producción, tenemos que descubrir los indicadores que tienen más efecto en nuestros parámetros financieros de control, típicamente el ROI. Las correlaciones que existen entre ellos y su efecto aguas abajo en el ROI, dan la pista de donde comenzar a mejorar en la cadena de producción de valor con miras a un impacto relevante en resultados financieros.

Es un ejercicio de mucho análisis operacional, en ocasiones arduo y lento, y aporta un punto de vista diferente para reconocer el impacto de cada actividad. A veces, la única forma de simplificarlo es reduciendo las interdependencias, según los principios de la filosofía Lean, y permite elaborar modelos que ayudan a la toma de decisiones en Operaciones para una mejora en los resultados.

…y en el próximo artículo veremos la Diferencia de coste asignado desde una visión de coste ABC (Activity Based Cost) de productos de alto volumen, frente a la visión de un sistema de costes analíticos tradicional. Caso de una bodega embotelladora.